ทำประกันโรคร้ายแรงคุ้มครองอะไรบ้าง ทำแล้วดีอย่างไร?

หลายคนอาจคิดว่ามีประกันสุขภาพอยู่แล้ว ก็คงเพียงพอเมื่อยามเจ็บป่วย หรือใช้ในการรักษาตัวจากโรคภัยไข้เจ็บที่พบเจอได้ในชีวิตประจำวัน แต่หากในอนาคตเกิดป่วยเป็นโรคร้ายแรงขึ้นมา ประกันสุขภาพที่มีอาจไม่เพียงพออีกต่อไป เมื่อต้องมีค่าใช้จ่ายสูงในการรักษาโรคร้ายแรง และยังมีค่าใช้จ่ายอื่น ๆ ปลีกย่อยตามมา อีกทั้งโรคร้ายแรงยังเป็นโรคที่ใกล้ตัวกว่าที่คิด จึงแนะนำให้ทำประกันโรคร้ายแรงก่อนที่จะสาย ป่วยหนักแค่ไหนก็ไปต่อได้

หากป่วยเป็นโรคร้ายแรง แค่ประกันสุขภาพที่มีอาจไม่เพียงพอ

ข้อดีของประกันสุขภาพคือความคุ้มครองค่ารักษาพยาบาลที่เกิดขึ้นในโรงพยาบาลแบบวงกว้าง แต่การต่อสู้กับโรคร้ายแรงจะไม่ได้จบแค่ค่ารักษาพยาบาล ยังมีค่าใช้จ่ายอื่น ๆ เพิ่มเข้ามาอีก เช่น ค่าใช้จ่ายช่วงพักฟื้น ค่าตรวจติดตามกรณีรักษาต่อเนื่อง ค่าบำบัดฟื้นฟู ค่าคนดูแล ค่าใช้จ่ายในช่วงที่ขาดรายได้ ฯลฯ หากทำประกันโรคร้ายแรงไว้ เมื่อตรวจพบว่าป่วยเป็นโรคร้ายแรงก็จะได้เงินก้อนมาไว้กับตัวเอง โดยบริษัทประกันจะจ่ายผลประโยชน์ให้ผู้เอาประกันภัยโดยตรง ทำให้สะดวกในการบริหารค่าใช้จ่ายได้เอง และยังสามารถนำมาเป็นเงินที่เอาไว้ใช้จ่ายในครัวเรือน หรือจ้างพยาบาลมาดูแลในกรณีที่ช่วยเหลือตัวเองไม่ได้

โรคร้ายแรงสามารถกลับมาเป็นซ้ำได้

ผู้ที่ป่วยเป็นโรคร้ายแรงแล้วจะมีความเสี่ยงในการป่วยซ้ำมากกว่าคนทั่วไป โดยเฉพาะ โรคมะเร็ง โรคหลอดเลือดสมอง โรคหัวใจ ซึ่งเป็น 3 โรคยอดฮิตที่มีโอกาสกลับมาเป็นซ้ำได้สูง ยกตัวอย่างเช่น โรคมะเร็งที่แม้ว่าจะรักษาจนโรคสงบแล้ว ก็ยังมีโอกาสกลับมาเป็นซ้ำและลุกลามไปยังส่วนอื่น ๆ ของร่างกาย ดังนั้นการทำประกันโรคร้ายแรงจึงควรต้องเลือกที่มีการคุ้มครองในกรณีเจ็บป่วยซ้ำ อย่างเช่น ประกันโรคร้าย เจอ จ่าย หลายจบ ครบถึงการดูแล เพื่อรองรับการเจ็บป่วยที่อาจเกิดขึ้นในอนาคต

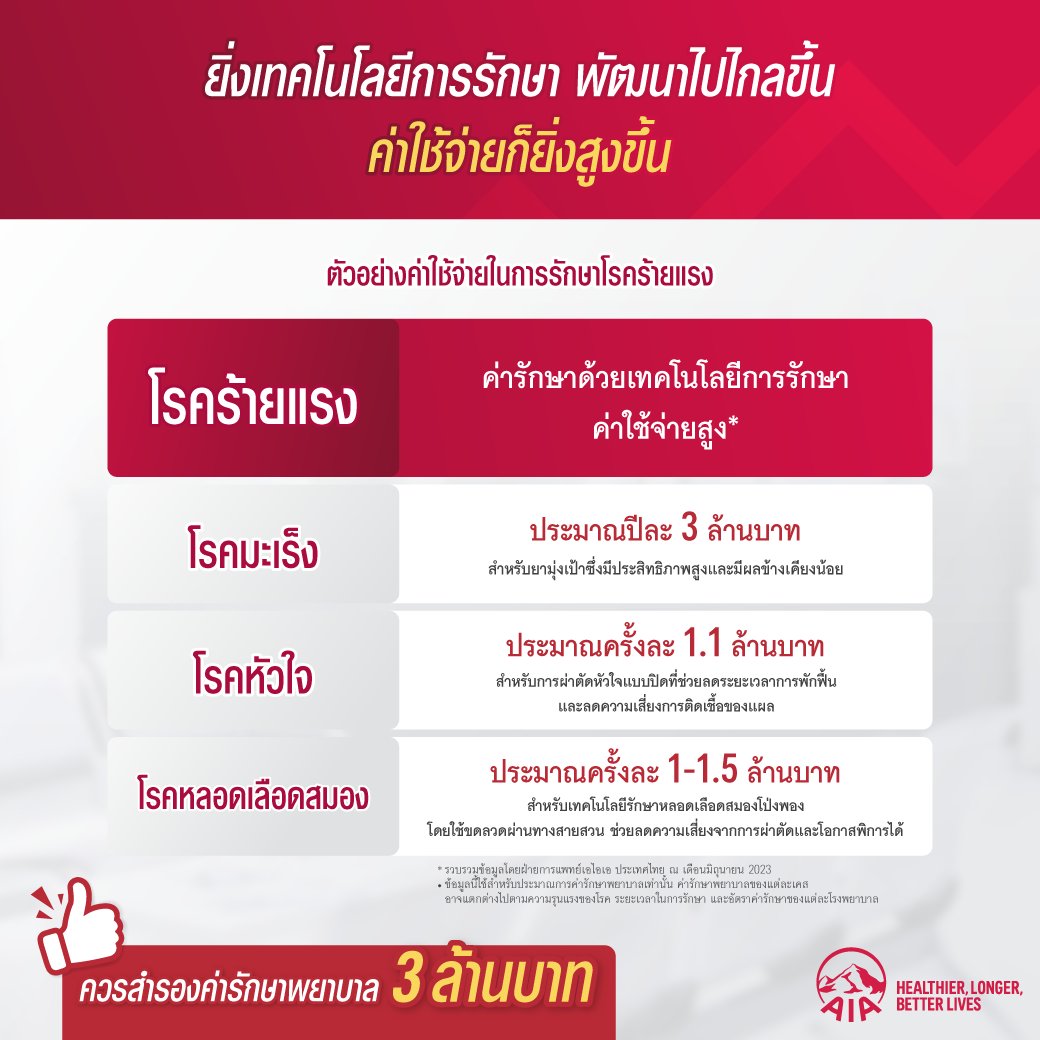

ประกันโรคร้ายแรง คุ้มครองให้ดี (ทำไม) ต้องมี 3 ล้าน?

เมื่อคิดจะทำประกัน หลายๆ คนอาจมีคำถามในใจว่า แล้วเราควรทำประกันโรคร้ายแรงเท่าไรดี? เพราะการวางแผนเลือกวงเงินความคุ้มครองที่เหมาะสมนั้น มีความสำคัญมากสำหรับการวางแผนอนาคตที่มั่นคงให้กับผู้เอาประกันภัยและครอบครัว โดยจำนวนเงินเอาประกันภัยที่เราแนะนำจะอยู่ที่ 3 ล้านบาท มาดูกันว่ามีเหตุผลอะไรบ้างที่ทำให้เราจำเป็นต้องมีความคุ้มครอง 3 ล้านบาทสำหรับการเจ็บป่วยด้วยโรคร้ายแรง