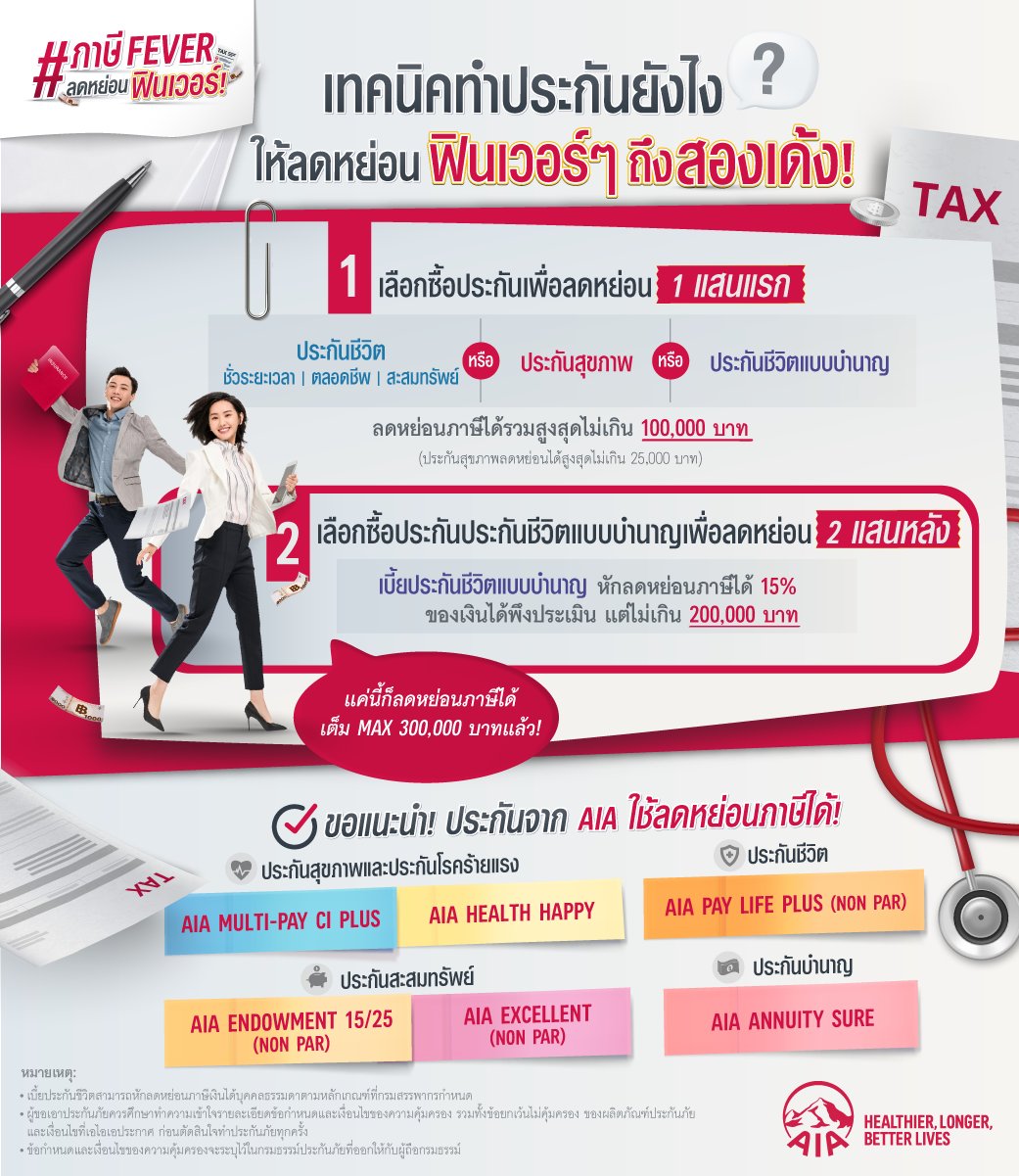

ทำประกันแบบไหนลดหย่อนภาษีได้บ้าง? ประกันลดหย่อนภาษีได้สูงสุดเท่าไร?

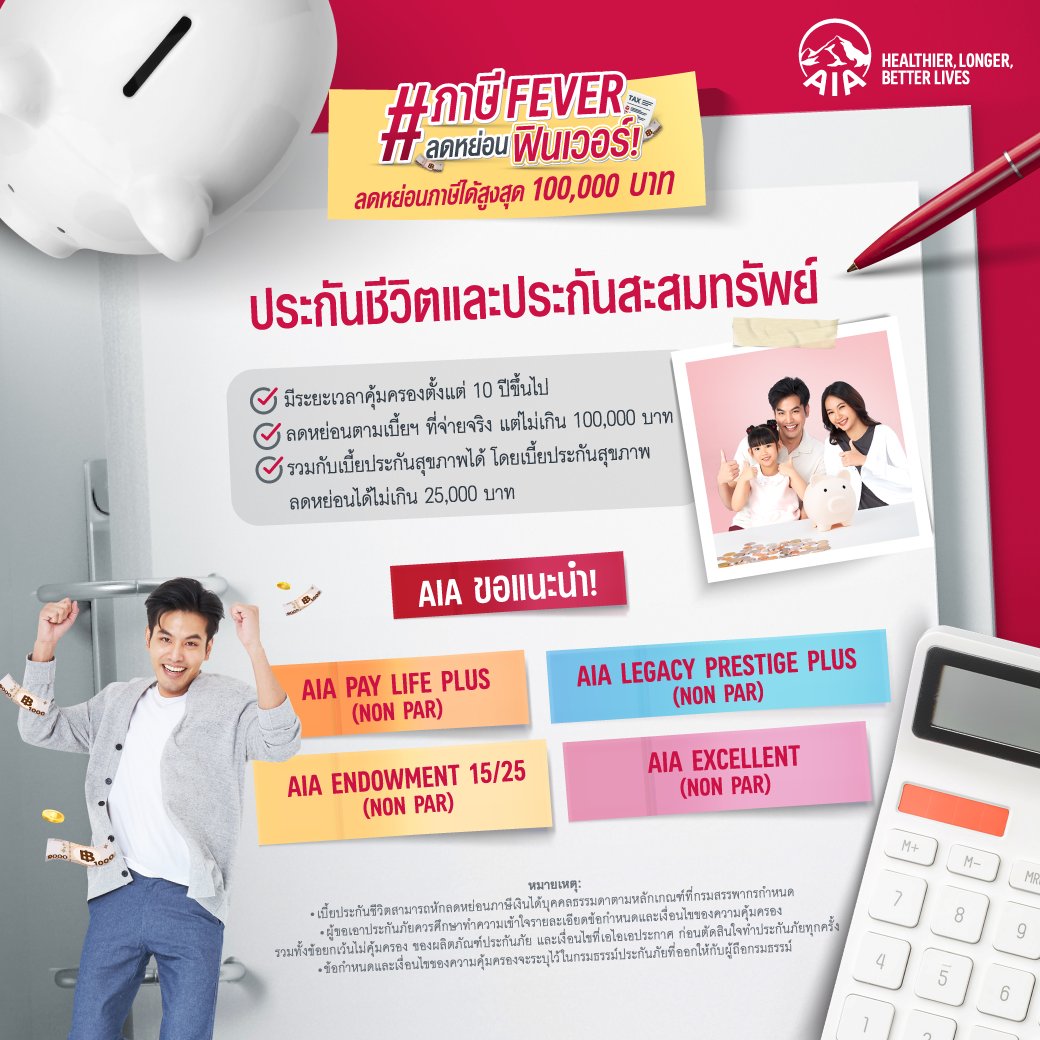

เบี้ยประกันชีวิตในรูปแบบต่าง ๆ รวมแล้วสามารถลดหย่อนภาษีได้สูงสุดอยู่ที่ 300,000 บาท โดยเบี้ยประกันชีวิตสามารถลดหย่อนได้สูงสุดไม่เกิน 100,000 บาท เบี้ยประกันสุขภาพลดหย่อนได้สูงสุดไม่เกิน 25,000 บาท และเบี้ยประกันชีวิตแบบบำนาญสามารถหักลดหย่อนภาษีได้ 15% ของเงินได้พึงประเมินที่ได้รับ แต่ไม่เกิน 200,000 บาท ซึ่งการจะลดหย่อนให้เต็มแม็กซ์สูงสุด 300,000 บาท จะมี 3 วิธีด้วยกัน ดังนี้

• วิธีที่ 1 ประกันชีวิตแบบทั่วไปสามารถลดหย่อนภาษีได้สูงสุด 100,000 บาท (รวมกับเบี้ยประกันสุขภาพได้ โดยเบี้ยประกันสุขภาพสามารถนำมาลดหย่อนภาษีได้สูงสุด 25,000 บาท) + ประกันชีวิตแบบบำนาญ สามารถลดหย่อนภาษีได้สูงสุดไม่เกิน 200,000 บาท

• วิธีที่ 2 หากลดหย่อนแบบที่ 1 แล้ว แต่เบี้ยประกันที่จ่ายจริงยังไม่ถึง 100,000 บาท เราสามารถทำประกันชีวิตแบบบำนาญ ไปสมทบในส่วนประกันชีวิตแบบทั่วไปให้ครบ 300,000 บาทได้

• วิธีที่ 3 กรณียังไม่มีประกันชีวิตและประกันสุขภาพเลย เราสามารถนำประกันชีวิตแบบบำนาญไปลดหย่อนภาษีส่วนนี้แทนได้ โดยใช้ประกันชีวิตแบบบำนาญอย่างเดียวลดหย่อนภาษีแบบเต็มแม็กซ์ได้สูงสุด 300,000 บาท