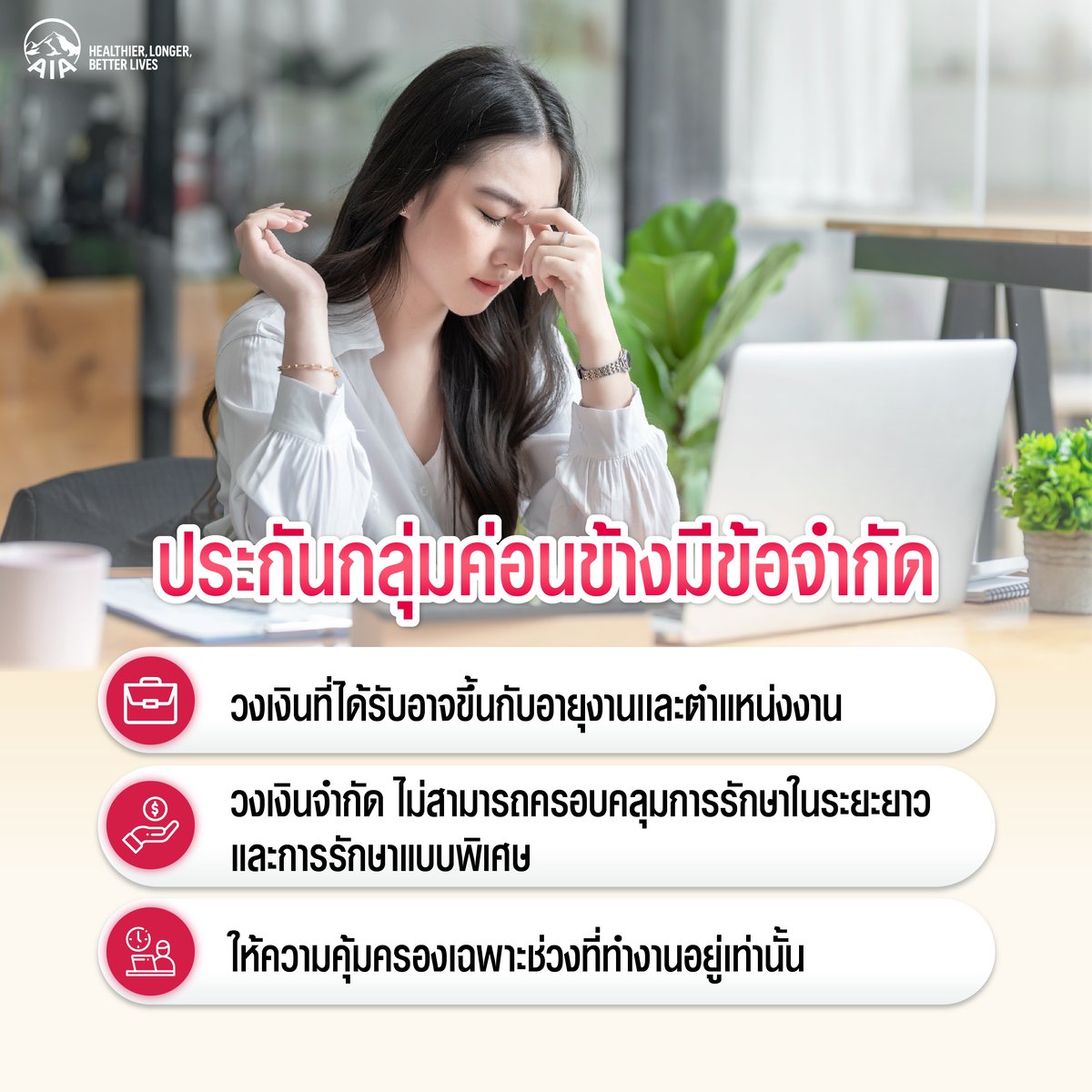

ประกันกลุ่มค่อนข้างมีข้อจำกัด

“ประกันกลุ่ม” ถือว่าเป็นสวัสดิการพื้นฐานสำหรับคนที่ทำงานประจำ ที่โดยทั่วไปแล้วจะให้วงเงินความคุ้มครองที่หลากหลาย โดย “วงเงินคุ้มครอง” ว่าจะได้รับวงเงินค่ารักษาเท่าไรอย่างไรบ้างของแต่ละรายการ จะขึ้นอยู่กับอายุงาน ตำแหน่งงาน ซึ่งก็มักจะไม่สูงมากนัก อย่างเช่น OPD ก็อาจจะให้เพียงครั้งละ 1,000 – 2,000 บาท ซึ่งอาจไม่ครอบคลุมค่ารักษาที่เกิดขึ้นจริงในรพ.เอกชน ทำให้เราต้องจ่ายเพิ่มเติม

แล้วยิ่งถ้าต้องนอนโรงพยาบาลนาน ๆ หรือเป็นโรคเฉพาะทางอย่างโรคร้ายแรง ก็จะมีโอกาสสูงมากที่วงเงินคุ้มครองของประกันกลุ่มจะไม่เพียงพอ เพราะส่วนใหญ่แล้วจะมีวงเงินคุ้มครองเพียงไม่กี่หมื่นเท่านั้น แต่ค่ารักษาที่เกิดขึ้นจริงอาจสูงมากกว่านั้น

อีกทั้งการคุ้มครองที่ได้รับจากบริษัทนั้นยังจำกัดอยู่เฉพาะช่วงที่ทำงานอยู่เท่านั้น ดังนั้น ถ้าหากมีเหตุให้ต้องออกจากงานไปหรือว่าเกษียณ เท่ากับต้องสูญเสียสวัสดิการเหล่านี้ไปด้วย แล้วถ้าเราไปทำประกันสุขภาพหลังจากนั้น แล้วมีปัญหาเรื่องสุขภาพก็อาจจะทำให้ประกันสุขภาพไม่คุ้มครองโรคหรือปัญหาสุขภาพที่เป็นมาก่อน หรืออาจจะไม่สามารถสมัครได้เลย

นอกจากนี้มนุษย์เงินเดือนก็ยังมีความเสี่ยงในการเจ็บป่วยมากขึ้น ทั้งจากโรคเล็ก ๆ น้อย ๆ อย่าง Office Syndrome ที่เกิดจากการไม่มีเวลาดูแลตัวเอง ไปจนถึงโรคร้ายแรง เช่น โรคมะเร็ง โรคหัวใจ และโรคหลอดเลือดสมอง ที่มักจะเห็นออกข่าวอยู่บ่อย ๆ ดังนั้น ถึงแม้พนักงานออฟฟิศจะได้สวัสดิการรักษาพยาบาลจากที่ทำงานแล้วก็ตาม แต่ก็ควรมี “ประกันสุขภาพ” ติดเอาไว้ด้วย