ประโยชน์ 3 ต่อ ของประกันสะสมทรัพย์ ความมั่นคงที่มาพร้อมกับการลดหย่อนภาษีได้

การทำประกันชีวิตสะสมทรัพย์เป็นอีกหนึ่งทางเลือกของการออมในรูปแบบประกันชีวิต โดยเมื่อเราจ่ายเบี้ยประกันภัยอย่างสม่ำเสมอตามระยะเวลาที่กำหนด ก็จะได้รับผลตอบแทนตามเงื่อนไขที่ระบุในกรมธรรม์เมื่อครบสัญญา ประกันในลักษณะนี้จึงมีประโยชน์ในการสร้างวินัยในการออมเงินระยะยาวให้เรามีเงินสำรองสำหรับใช้ในอนาคต การทำประกันชีวิตสะสมทรัพย์จึงช่วยคุ้มครองเงินต้น ทั้งยังช่วยให้เงินออมของเรางอกเงยได้อีกด้วย

ขณะเดียวกันเบี้ยประกันภัยที่เราจ่ายไปแต่ละปีก็ยังสามารถนำมาลดหย่อนภาษีได้อีก โดยประกันชีวิตสะสมทรัพย์สามารถนำมาหักลดหย่อนภาษีได้ตามเบี้ยฯ ที่จ่ายจริงสูงสุดไม่เกิน 100,000 ต่อปี ตามหลักเกณฑ์ที่สรรพากรกำหนด แต่ต้องเลือกทำประกันชีวิตสะสมทรัพย์ที่ให้ความคุ้มครอง 10 ปีขึ้นไปเท่านั้นจึงจะลดหย่อนภาษีได้

นอกจากนี้ด้วยความที่ประกันชีวิตสะสมทรัพย์เป็นประกันชีวิตรูปแบบนึง ผู้เอาประกันภัยจึงจะได้รับผลประโยชน์ความคุ้มครองชีวิตด้วย ทำให้แม้เมื่อเกิดเหตุไม่คาดคิดก็ยังมีเงินก้อนไว้ให้ครอบครัวไม่ลำบาก ช่วยลดภาระทางการเงินได้

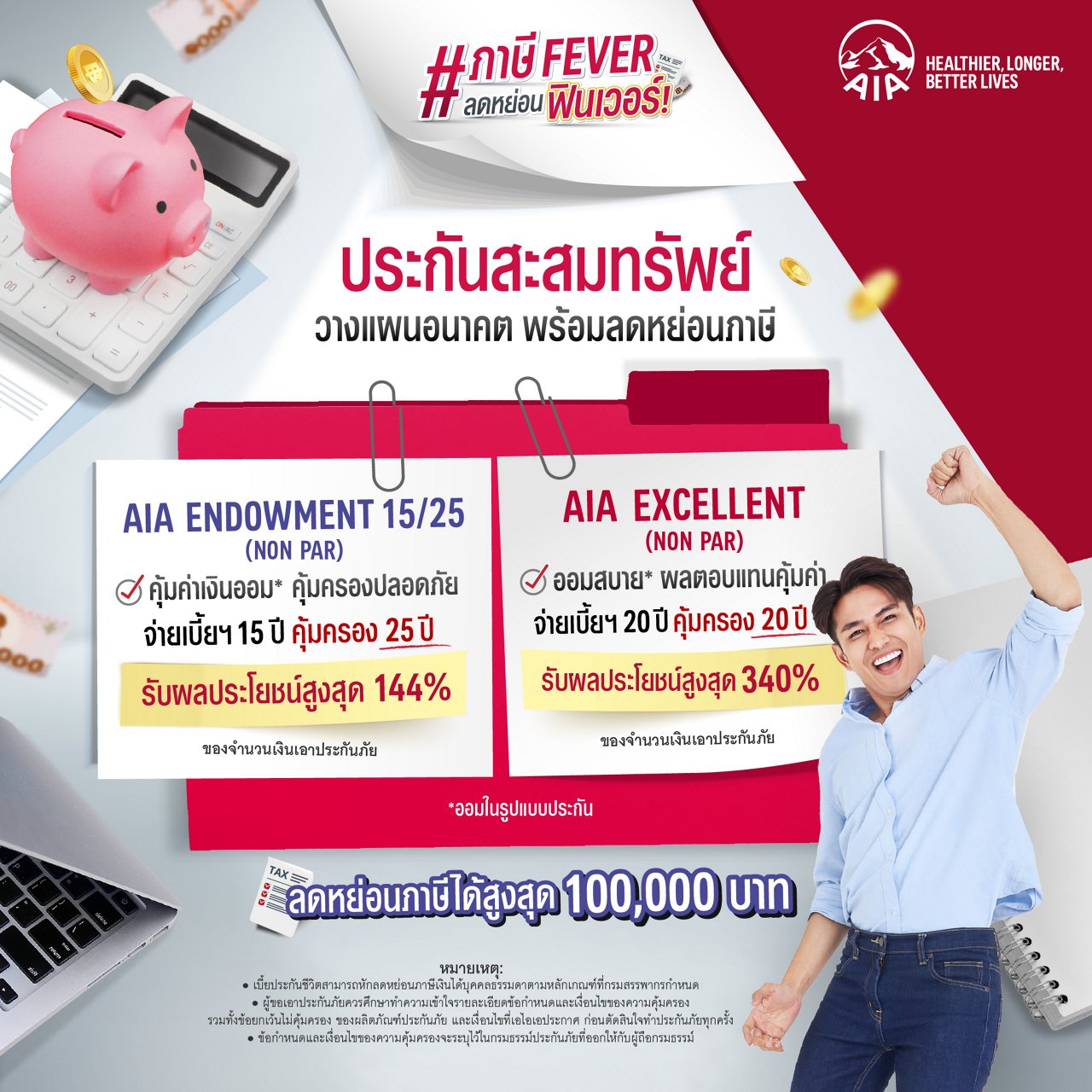

รวมประกันชีวิตสะสมทรัพย์ที่น่าซื้อไว้ลดหย่อนภาษีจาก AIA

ประกันชีวิตสะสมทรัพย์เป็นทางเลือกที่ดีสำหรับคนที่ต้องการออมเงินในรูปแบบประกันควบคู่ไปกับความคุ้มครองชีวิต และการลดหย่อนภาษี โดยหากเราอยากทำประกันชีวิตสะสมทรัพย์เพื่อลดหย่อนภาษีสำหรับรายได้ที่ได้รับในปีนี้ ก็ต้องรีบซื้อประกันให้ทันก่อนสิ้นปี ซึ่ง AIA มีประกันชีวิตสะสมทรัพย์ที่ใช้ลดหย่อนภาษีได้มาแนะนำ 2 แบบด้วยกัน